Die Diskussion über eine Zuckersteuer auf zuckergesüßte Getränke hat sich in Deutschland längst vom gesundheitspolitischen Randthema zu einem sichtbar aufgeladenen Regulierungsprojekt entwickelt. Der politische Reiz liegt auf der Hand: Eine klar benennbare Produktgruppe, ein eingängiges Präventionsnarrativ und die Aussicht, gesundheitspolitische Handlungsfähigkeit zu demonstrieren. Für die Lebensmittelwirtschaft ist die Debatte damit jedoch nicht automatisch fachlich überzeugend. Die Zuckersteuer ist kein neutraler Korrekturmechanismus, sondern ein selektives, stark modellgetriebenes Lenkungsinstrument, dessen reale Effekte, Nebenwirkungen und Verteilungsfolgen deutlich genauer geprüft werden müssen, als es die öffentliche Zuspitzung derzeit oft erkennen lässt.

Ausgangslage der Debatte

Seit Jahren wird in Deutschland über eine Abgabe auf zuckerhaltige Softdrinks diskutiert. Treiber der Debatte sind Verweise auf eine hohe Zuckerzufuhr in der Bevölkerung, auf steigende Prävalenzen von Adipositas und Typ‑2‑Diabetes sowie auf die Erwartung, über Preisimpulse das Konsumverhalten spürbar zu verändern. Gesundheitsorganisationen und NGOs wie Foodwatch drängen inzwischen offen auf eine gesetzliche Regelung und präsentieren die Zuckersteuer als wichtigen Schritt in Richtung Prävention. Parallel dazu arbeitet auch die EU an Konzepten für Abgaben auf stark verarbeitete Produkte mit hohem Zucker-, Fett- oder Salzgehalt, während Grundzutaten wie Zucker oder Mehl ausdrücklich ausgenommen bleiben. Damit verschiebt sich der regulatorische Fokus zunehmend auf industriell hergestellte Lebensmittel und damit direkt auf die Hersteller.

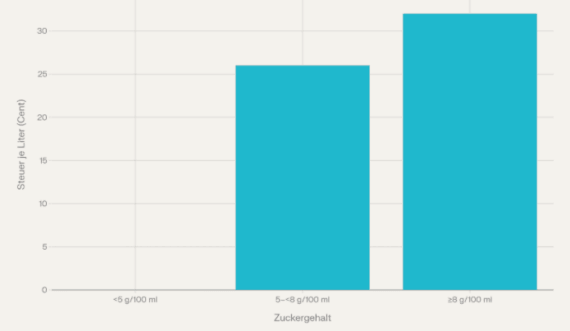

Empfohlene Besteuerung von Softdrinks ab 2028 (nach der Finanzkommission Gesundheit im BfG)

Zwischen Modell und Markt

Ein erheblicher Teil der Argumentation zugunsten einer Zuckersteuer stützt sich auf Modellierungsstudien. Diese kommen häufig zu dem Ergebnis, dass eine Besteuerung von Softdrinks langfristig gesundheitliche und ökonomische Vorteile erzeugen könnte. Genannt werden etwa sinkende Zuckeraufnahmen, reduzierte Krankheitslasten und Einsparpotenziale für das Gesundheitssystem über längere Zeiträume. Solche Ergebnisse sind politisch anschlussfähig, weil sie komplexe Zusammenhänge in scheinbar klare Wirkungslogiken übersetzen.

Genau hier liegt allerdings auch die Schwäche vieler Argumentationslinien. Die ausgewiesenen Effekte hängen maßgeblich an Annahmen zu Preiselastizitäten, Ausweichreaktionen, Reformulierungsverhalten und Konsummustern. Diese Größen sind in der Praxis weder stabil noch ohne Weiteres zwischen Ländern oder Verbrauchergruppen übertragbar. Auch die internationalen Erfahrungen mit Zuckersteuern bleiben gemischt: Rückgänge beim Absatz einzelner stark gezuckerter Getränke sind durchaus dokumentiert, ein konsistenter und eindeutig zurechenbarer Effekt auf Adipositas- oder Diabetesraten ist dagegen deutlich schwerer nachzuweisen. Wer die Maßnahme fachlich sauber bewerten will, sollte daher zwischen modellierten Potenzialen und real beobachtbaren Langzeiteffekten sauber unterscheiden.

Sicht der Lebensmittelwirtschaft

Die Kritik der Lebensmittelwirtschaft richtet sich nicht nur gegen die Steuer selbst, sondern auch gegen die Verkürzung der politischen Debatte. Ein Bündnis von 37 Verbänden hat sich klar gegen eine Zuckersteuer auf Softdrinks positioniert und die Maßnahme als wissenschaftlich nicht hinreichend belegt sowie als symbolpolitischen Eingriff mit zusätzlichen fiskalischen Lasten und Wettbewerbsverzerrungen eingeordnet. Diese Position ist erwartbar interessengeleitet, verweist aber auf Punkte, die in der politischen Kommunikation häufig zu kurz kommen.

Dazu gehört vor allem der Hinweis, dass viele Unternehmen seit Jahren an Zuckerreduktion und Reformulierung arbeiten. Für einzelne Produktgruppen werden seit 2018 deutliche Reduktionen des Zuckergehalts genannt. Aus Branchensicht entsteht deshalb der Eindruck, dass bereits laufende Veränderungsprozesse politisch nur begrenzt anerkannt werden, obwohl sie konkrete Markteffekte erzeugen und ohne formale Steuerpflicht zustande gekommen sind. Das entbindet die Industrie nicht von Verantwortung, relativiert aber die Vorstellung, relevante Bewegung sei nur über fiskalischen Druck erreichbar.

Selektivität und Verteilung

Ein zentraler Schwachpunkt der diskutierten Steueransätze liegt in ihrer Selektivität. Im Fokus stehen primär zuckergesüßte Getränke, während andere wichtige Zuckerquellen wie Süßwaren, Backwaren oder zahlreiche verarbeitete Lebensmittel entweder gar nicht oder nur mittelbar erfasst werden. Politisch ist das verständlich, weil Softdrinks leicht identifizierbar und kommunikativ gut angreifbar sind. Ernährungsphysiologisch bleibt der Zugriff jedoch unvollständig, wenn erhebliche Teile der Gesamtzuckeraufnahme außerhalb des Regulierungsrahmens liegen.

Hinzu kommt die Verteilungsfrage. Konsumbezogene Steuern treffen einkommensschwächere Haushalte in der Regel stärker, weil diese einen größeren Anteil ihres verfügbaren Einkommens für Lebensmittel aufwenden. Auch wenn gesundheitspolitisch argumentiert wird, dass gerade diese Gruppen langfristig profitieren könnten, bleibt die kurzfristige Belastungswirkung real. Eine seriöse Bewertung der Zuckersteuer muss deshalb neben dem Präventionsnutzen auch soziale Verteilungseffekte und verbraucherpolitische Implikationen einbeziehen.

Komplexität für Unternehmen

Für Hersteller entscheidet die praktische Ausgestaltung über einen erheblichen Teil der tatsächlichen Belastung. Diskutiert werden wertbasierte Steuern als prozentualer Aufschlag auf den Verkaufspreis ebenso wie spezifische Abgaben nach Zuckergehalt mit definierten Schwellenwerten. Beide Modelle unterscheiden sich nicht nur in ihrer Lenkungswirkung, sondern auch in den Anforderungen an Produktklassifikation, Deklaration, Reporting, IT-Systeme und steuerliche Administration.

Je breiter das Portfolio und je internationaler die Marktaufstellung eines Unternehmens, desto größer wird der operative Aufwand. Besonders kritisch wird es dort, wo unterschiedliche nationale Modelle parallel existieren oder Schwellenwerte regelmäßig angepasst werden. Vor dem Hintergrund bereits wachsender Anforderungen aus Kennzeichnung, Nährwertprofilen, Werberegulierung und Nachhaltigkeitsberichterstattung stellt sich damit nicht nur die Frage nach dem gesundheitspolitischen Nutzen, sondern auch nach Systemkompatibilität, Planbarkeit und zusätzlichem Bürokratieaufwand.

Reformulierung als Steuerungsreaktion

Viele Modellierungen unterstellen, dass ein erheblicher Teil der positiven Effekte über Reformulierung entsteht. Genau das macht die Wechselwirkung zwischen Steuerpolitik und Produktentwicklung so relevant. Stufenmodelle mit klaren Grenzwerten erzeugen starke Anreize, Rezepturen gezielt unter steuerlich relevante Schwellen zu bringen. Schon kleine Anpassungen können dann einen überproportionalen finanziellen Effekt haben.

Das ist aus Regulierungssicht zunächst gewollt, aus ernährungsphysiologischer Sicht aber nicht automatisch optimal. Es besteht die Gefahr, dass Entwicklungsvorhaben vor allem auf das Erreichen steuerlicher Grenzwerte ausgerichtet werden und weniger auf eine ganzheitliche Verbesserung des Produktprofils. Dann rücken Ersatzstrategien in den Vordergrund, etwa durch intensiveren Einsatz von Süßstoffen oder stärker verarbeitete Rezepturlösungen, ohne dass damit zwingend die ernährungsbezogene Gesamtqualität steigt. Diese Risiken gehören in jede ernsthafte Folgenabschätzung.

Alternative Ansatzpunkte

Gerade deshalb spricht viel dafür, die Zuckersteuer nicht als isolierte Schlüsselmaßnahme zu behandeln, sondern als möglichen Baustein in einem breiter angelegten Präventions- und Ernährungspolitikmix. Aus Sicht vieler Akteure der Lebensmittelwirtschaft wären langfristig definierte Reduktionsziele für relevante Produktkategorien, ein transparentes Monitoring sowie einheitliche Zielkorridore sinnvoller als eine rein symbolisch aufgeladene Einzelmaßnahme. Ergänzend kommen positive Anreizsysteme in Betracht, etwa Forschungsförderung, steuerliche Vergünstigungen für Reformulierungsprojekte oder Unterstützung für neue technologische Ansätze bei Süßung und Rezepturentwicklung.

Ebenso wichtig bleibt Ernährungsbildung. Preisimpulse allein verändern Verhalten selten so nachhaltig, wie politische Modelle suggerieren. Besonders in bildungsbenachteiligten Gruppen sind Wissensvermittlung, Alltagskompetenz und langfristig angelegte Präventionsstrategien entscheidend, wenn Ernährungsmuster tatsächlich verändert werden sollen. Eine Kombination aus Zielvorgaben, Innovationsförderung und Bildungsmaßnahmen dürfte die Akzeptanz in der Praxis erhöhen und gleichzeitig die Industrie stärker als Partner in einer Transformationsstrategie einbinden.

Einordnung für die Fachöffentlichkeit

Für die Fachöffentlichkeit der Lebensmittelbranche ergibt sich daraus ein vergleichsweise nüchternes Bild: Die Zuckersteuer ist politisch attraktiv und wissenschaftlich in Teilen plausibel begründet, in ihren praktischen Folgen aber weiterhin nur begrenzt belastbar erprobt. Genau deshalb sollte ihre Einführung nicht aus symbolischem Handlungsdruck heraus erfolgen, sondern auf Basis einer transparenten, interdisziplinären Folgenabschätzung. Diese müsste Gesundheitsnutzen, soziale Auswirkungen, industriepolitische Effekte und bereits erreichte Reformulierungsfortschritte gemeinsam betrachten.

Die Hersteller sind von einer solchen Maßnahme unmittelbar betroffen, verfügen zugleich aber über entscheidende Hebel für Reformulierung, Prozessinnovation und Konsumentenkommunikation. Eine sachlichere Debatte würde daher weder in pauschaler Abwehr noch in gesundheitspolitischer Vereinfachung liegen, sondern in einer realistischen Abwägung zwischen Regulierungsziel, Wirksamkeit und Umsetzbarkeit. Genau an dieser Stelle entscheidet sich, ob die Zuckersteuer mehr ist als ein politisch gut vermittelbares Signal.